2018

Napjaink (világ)gazdaságában a cégek egyre nagyobb része értékesíti termékét a saját országán kívüli partnerek felé. A kapcsolattartást, marketinget, termékválasztást a felek az interneten keresztül bonyolítják. Jellemző, hogy az árut erre szakosodott fuvarozó cégek szállítják ki a vevőhöz, akár úgy is, hogy a termék fizikailag soha nem is tartózkodik az eladónál. A szabályozás 2019-től, illetve 2021-től a jelenlegi állapothoz képest lényegesen megváltozik – szigorúbb lesz, ugyanakkor a változások az adminisztráció csökkenését is eredményezni fogják.

Mi az a távolsági értékesítés?

A távolsági értékesítés egy olyan termékértékesítés, aminél

- a terméket az értékesítő elfuvarozza (elfuvaroztatja) vagy küldeményként feladja,

- a termék az áruszállítás eredményeként a megérkezéskor az Európai Közösség más tagállamában van, mint a feladáskor,

- a termék nem új közlekedési eszköz, valamint nem kerül a jövőben fel- vagy összeszerelésre (az ilyen termékekre ugyanis egyéb különleges szabályok vonatkoznak), és

- a vevő nem rendelkezik közösségi adószámmal.

Az első feltétel teljesítéséhez a terméket nem szükséges magának az eladónak elszállítania a vevőhöz, azt végezheti más személy is (pl: posta, fuvarozó cég), ugyanakkor az eladó megbízásából kell történnie. A címzett és a feladó címének eltérő tagállamokban kell lennie (pl: a feladó magyarországi, a címzett németországi).

A termék jellemzőire vonatkozó szabály, hogy az nem lehet sem új közlekedési eszköz, sem fel- vagy összeszerelés anyaga (pl: építési anyag, autóalkatrész), függetlenül attól, hogy a fel- vagy összeszerelést követi-e próbaüzem vagy sem.

Távolsági értékesítésről mindemellett csak akkor beszélhetünk, ha a vevőnek nincs közösségi adószáma (vagy azt nem adja meg).

Mik a jelenlegi teendők? Milyen lehetőségek vannak?

A távolsági értékesítést végző adózó az éves értékhatár átlépése esetén köteles adószámot igényelni a vevő tagállamának adóhatóságától. Az értékhatárt tagállamonként külön-külön kell összesíteni. Így például ha Németországba 90 000 EUR, Ausztriába pedig 20 000 EUR nettó értékű távolsági értékesítést tervezünk végezni, és végül a tények is megfelelnek a terveknek, akkor egyik államban sem kell adószámot igényelni, hiszen sehol sem haladjuk meg a jelenleg érvényes értékhatárt. Az adózó ettől függetlenül választhatja, hogy az áfát mégis a vevő országa szerinti szabályok szerint kívánja teljesíteni. Ebben az esetben adószámot is kell kiváltani az érintett államban. Az országok ÁFA-kulcsai közti különbség miatt az eladó ennek a választási lehetőségnek köszönhetően akár jelentős adóelőnyt is elérhet. Magyar cég esetében – ha a termék 27%-os ÁFA-kulccsal kerül értékesítésre – ez a módszer biztosan adómegtakarítást eredményez, mivel itthon a legmagasabb az ÁFA-kulcs a Közösségen belül.

Egy példán keresztül szemléltetve: egy magyar cég jelenleg távolsági értékesítés keretében 27% ÁFÁ-val értékesíti termékeit. Az előző évben az eladások Németország felé bruttó 90 000 EUR-t, az Egyesült Királyság felé pedig bruttó 40 000 GBP-t tettek ki. Az idei évre ugyanilyen tervek vannak kilátásban. A vállalat így a tavalyi évben összesen 19 134 EUR-nak, valamint 8 504 GBP-nak megfelelő összeget fizetett ÁFA formájában a magyar állam felé. Ha az idei évre él a választás lehetőségével, és mindkét tagállamban bejelentkezik adóalanyként, úgy idén változatlan bruttó árak mellett csak 14 370 EUR-t, valamint 6 667 GBP-t fog fizetni a német és a brit adóhatóságoknak. Ezáltal egy okos döntéssel 4 764 EUR-t és 1 837 GBP-t (árfolyamtól függően körülbelül 2,2 millió Ft-t) takaríthat meg. (Ez Németország felé a bruttó érték 5,3%-a, az Egyesült Királyság felé pedig a bruttó érték 4,6%-a.)

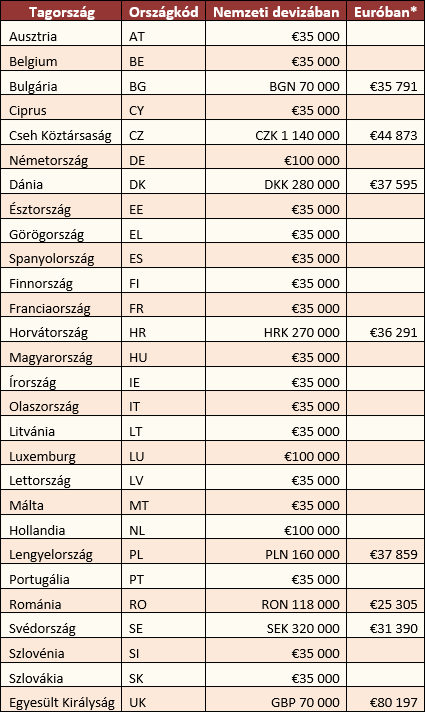

A távolsági értékesítés értékhatára tagállamonként

* Az Európai Központi Bank 2018. március 23-án közzétett átváltási árfolyamok alapján számítva

Az adószám birtokában a tagállamba történő távolsági értékesítéseket az ott érvényes helyi szabályok szerint kell kezelni. Ez egyben azt is jelenti, hogy az eladóra az ÁFA-regisztrációt követően nem a saját, hanem a vevő tagállama szerinti számlázási, adózási szabályok vonatkoznak. A bevallásokat – amelyek tartalma, gyakorisága és beküldésének módja országonként eltér – jelenleg még az érintett állam adóhatóságának kell benyújtani. Az előbbieknek megfelelően a kiállított számlákon a vevő tagállama szerinti ÁFA-kulcsot kell feltüntetni.

Az Európai Unióban jelenleg érvényes ÁFA-kulcsok

Az érintett tagállamban történő ÁFA-regisztráción és bevallási, adófizetési kötelezettségek teljesítésén túl a magyar adóhatóság felé is be kell jelenteni a külföldi adószám létrejöttét. A magyar ÁFA bevallásokban ezen kívül tájékoztató adatként fel kell tüntetni a bevallás időszakában megvalósult távolsági értékesítések nettó értékét, külön kiemelve a Magyarországról feladott (elfuvarozott) eladásokat. (Magyar áfát ugyanakkor természetesen nem kell bevallani és fizetni, hiszen az áfát a vevő államában fizetjük meg).

Hogyan változik a szabályozás 2019-től és 2021-től?

2019. január 1-től eltűnnek az értékhatárok. Az adózók így már az első távolsági értékesítésnél köteles lesznek adószámot igényelni az érintett állam adóhatósáságától. Ez alól egy kivétel van: ha az ugyanazon tagállam felé történő távolsági értékesítés nettó értéke sem a folyó, sem az előző naptári évben nem haladja meg (haladta meg) a 10 000 EUR-t. Ebben az esetben lehetőség van az eladó állama szerinti ÁFA-kulcsot, illetve adózási szabályokat alkalmazni.

2021. január 1-től pedig megvalósul a kapcsolódó ügyintézés csökkentése, mivel az eddig csak a távközlési, műsor-és elektronikus szolgáltatásoknál alkalmazott MOSS rendszert kiterjesztik a távolsági értékesítésekre is.

Ennek a fejlesztésnek köszönhetően 2021-től már nem lesz szükséges minden érintett tagállamban külön-külön regisztrálni és ÁFA-bevallásokat benyújtani. Elegendő lesz kizárólag a letelepedés helye szerinti országban egyetlen, negyedéves gyakoriságú, a bevallási időszakot követő hónap 20-ig beadandó bevallás kitöltése. Emellett az ÁFA-regisztráció is megszűnik, a kommunikáció pedig csak a letelepedés helye szerinti adóhatósággal fog zajlani.

A 2019-2021 közti átmeneti időszakban a most érvényes adóigazgatási szabályok irányadóak, vagyis a tagállamonkénti regisztrációs és bevallási kötelezettség 2021-ig még fennmarad.