2016

Forrás:

2014. évi XXII. törvény a reklámadóról

2008. évi XLVIII. törvény a gazdasági reklámtevékenység alapvető feltételeiről és egyes korlátairól

NAV 66._sz._fuzet_A_reklamado_legfontosabb_szabalyai_20151222

Legutóbbi reklámadóról szóló részletesebb publikációnk óta számos változás történt az adó tekintetében:

- egyfelől megváltozott maga a működést részben szabályozó reklámtörvény,

- másrészt megváltozott a reklámadó törvény Jelen publikációnkban a reklámadó törvényre és változásaira térünk ki, ennek megértéséhez elkerülhetetlen a reklámtörvény bizonyos magyarázata.

Ki köteles reklámadó fizetésére?

Ki az adó alanya?

A reklámtevékenység kapcsán annak megállapítására, hogy ki az adó alanya, a tevékenység jellegét kell meghatározni, melyből 3 jól elkülöníthető létezik:

-

reklámot közzétesz más fél részére, azaz más tevékenységét reklámozza

Ebbe a csoportba gyakorlatilag azok a gazdálkodók tartoznak, akik árbevételt realizálnak reklám közzétételéből, legtöbbször a hirdetési felület tulajdonosai

-

reklám közzétételét rendeli meg mástól

Ez talán a legszélesebb kör – azok a gazdálkodók, akik reklám megjelenítésével bíznak meg valakit (általában saját cégük, termékük hirdetésével)

-

reklámot közzétesz saját célból, saját magára vonatkozóan – saját felületen

Ebbe a csoportba pedig azok sorolhatóak, akik saját felületeiken reklámozzák magukat, akár pl. termék csomagolásán, weboldalukon.

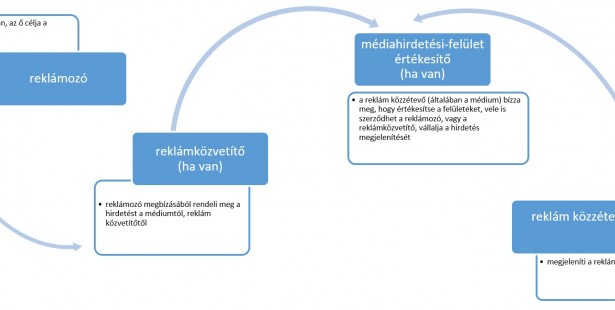

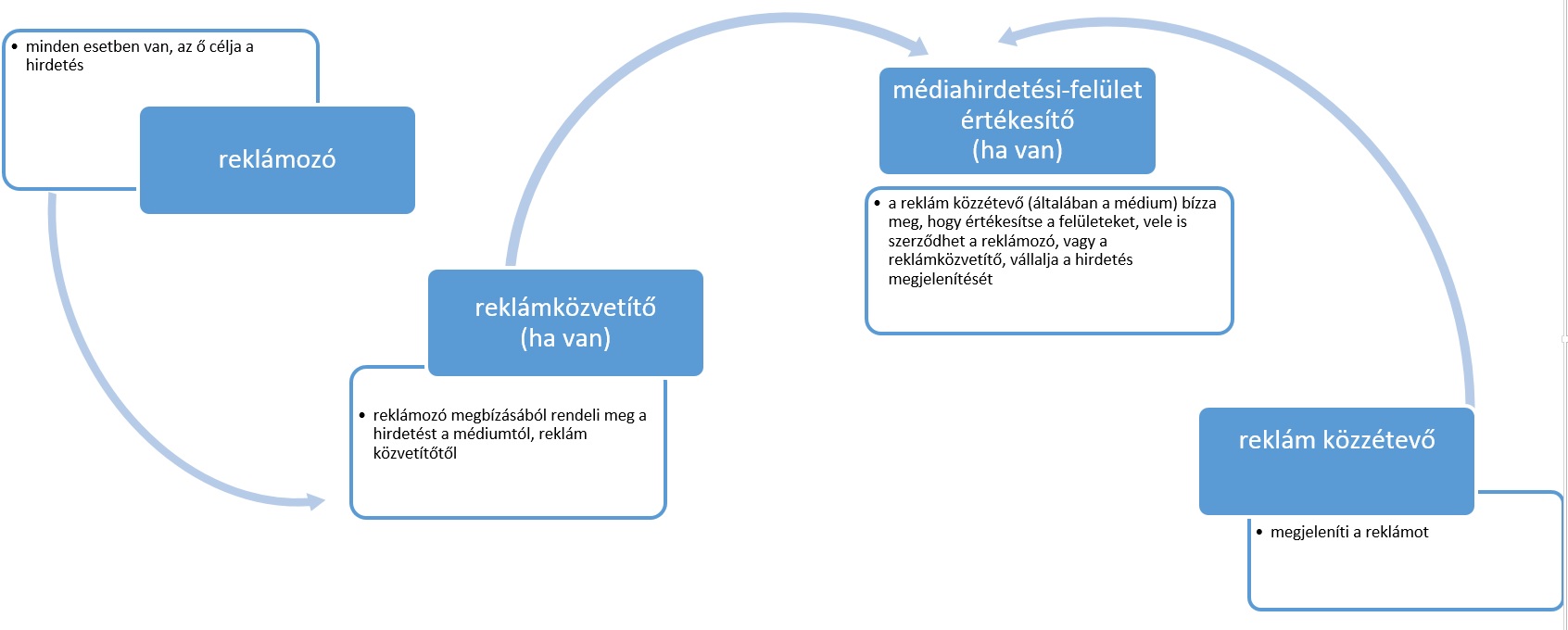

A reklámtörvény tavalyi módosítása új szerepköröket határozott meg a piacon („reklám közzétevő”, „reklám közvetítő”, „médiahirdetésifelület-értékesítő”, „reklámozó”) a törvényben nevesített szereptől függ, hogy ki köteles adót fizetni, illetve milyen szerződéses és dokumentum környezetet kell kialakítson, hogy ne kelljen reklámadót fizetnie.

Ezek a szerepek a reklám megjelenítésében fontosak:

A reklámokat a reklám közzétevője jeleníti meg (azaz pl. az internetes weboldal tulajdonosa, az újság kiadója) és alapesetben a reklámozó jelenítteti meg (az, akinek érdekében áll a reklám megjelenése, tehát ha az Írisz Office az újságban hirdeti tevékenységét, akkor a reklámozó az Írisz Office Zrt.)

Alapesetben tehát a folyamat:

A „reklámközvetítő” és a „médiahirdetésifelület-értékesítő” a reklámozó és közzétevő közé ékelődhet be opcionálisan – ezek tipikusan a reklámügynökségek, illetve a sales house-ok.

Jellemző a hazai reklámpiacra, hogy egyes reklámközzétevők (televíziók, nagy példányszámú újságok, nagy látogatottságú weboldalak) cégeket bíznak meg hirdetési felületeik értékesítésével, azaz a reklámozó nem közvetlenül a televíziót, weboldalt működtető céggel szerződik, hanem erre szakosodott vállalkozással. Ez persze kisebb közzétevőkre is igaz, hiszen ezek a sales house-ok, ügynökségek jellemzően jobb kapcsolatokkal bírnak a nagy hirdetők között, azaz egy kis weboldal számára könnyebben tudnak hirdetőt szerezni.

Szerepük az adó szempontjából azért lényeges, mert amikor reklámozni szándékozik egy cég, tudnia kell, hogy kivel szerződik, milyen szerepet tölt be a reklám folyamatban, ő közzétevő, vagy csak reklámközvetítő hiszen a reklámadó kötelezettség egyik esetben fennáll, a másikban nem, illetve a „közzétevői nyilatkozatot” (erről később bővebben) minden esetben a reklám közzétevőjétől kell beszerezni.

A reklámadó köteles tevékenységek a más által megjelenített reklám, azaz pl. megrendelt hirdetés esetén

a) a médiaszolgáltatásban (pl. tv, rádió),

b) a Magyarországon kiadott vagy Magyarországon terjesztett, túlnyomórészt magyar nyelvű sajtótermékben (pl. újság)

c) szabadtéri reklámhordozón, (pl. reklámtábla, hirdetőoszlop, plakát)

d) bármely járművön, nyomtatott anyagon, ingatlanon, (pl. versenyautók matricázása)

e) az interneten, túlnyomórészt magyar nyelven vagy túlnyomórészt magyar nyelvű internetes oldalon

reklám közzététele és megrendelése is (!)

Megrendelt reklám esetén ami nincs felsorolva, az nem adóköteles

(Egyes sportszövetség, illetve annak tagszervezete által végzett bizonyos közzétételek kivételt képeznek.)

Az adókötelességre példák és ellenpélda a fentiek alapján:

- ha a hirdetést olyan weboldalon jelenítik meg, melynek nyelve nem magyar, akkor nem adóköteles sem a közzétevő számára a hirdetés megjelenítése (közzététel) sem hirdetői szempontból a megrendelés, megjelentetés sem,

- hirdetés magyar nyelvű újságban: adóköteles

- egy cég hirdet google adwords konstrukcióban, vagy weboldalon (akár a facebookon), adóköteles (ez esetben ugyanis a google és a facebook is magyar nyelvűnek számít)

Ki köteles a reklámadó megfizetésére tehát

más által megjelenített (megrendelt) reklám esetében?

A törvény alapján ez esetben az adóalanyok köre kettős:

-

akik a reklámot közzéteszik, a módosított reklámtörvény szerint ők a „közzétevők”, ők a reklámadó elsődleges alanyai;

-

a közzétételt megrendelők, tehát akik érdekében áll a reklám megjelentetése (legyenek ők reklámozók, vagy akár reklámközvetítők).

Mindenekelőtt vizsgáljuk meg az 1. csoport tagjait:

Ők általában a médiapiac alapszerelői, weboldalak tulajdonosai/üzemeltetői, újságok kiadói, stb, akik fő tevékenysége, hogy árbevételt realizálnak abból, hogy mások hirdetéseit jelenítik meg, az ő (reklám)adóalapjuk tehát a reklámtevékenység árbevétele.

Az adó mértéke reklám közzétevők esetében:

- 100 millió forint reklámbevételig 0%,

- 100 millió forintot meghaladó reklámbevétel után 5,3%.

(Az egyszerűsítés végett a közzétevő és kapcsolt vállalkozásainak összevont adóalapjára, kapcsolt vállalkozás reklámügynökségre nem térünk ki, illetve azokra az esetekre sem, amikor a közzétevő saját magát is reklámozza, ugyanis ez esetekben az adóalap kumulálódik.)

Az adó megfizetése:

A reklámadó – a reklám-közzétevő számára – éves elszámolású adó, az adót adóévente kell megállapítani, bevallani, megfizetni. A befizetett adóelőleg, előleg-kiegészítés és az adó éves összege közötti különbözetet az adóévet követő ötödik hónap utolsó napjáig kell befizetni, illetve a többlet-befizetést ettől az időponttól lehet visszaigényelni

Az adóelőleget pedig két egyenlő részletben kell megfizetni, amelynek határideje főszabály szerint

- az adóév hetedik hónapjának 20. napja (2016. július 20.),

- illetve tizedik hónapjának 20. napja (2016. október 20.),

Minden esetben a médiumok a közzétevők?

Úgy tűnik nem: a reklám közzétevőkkel kapcsolatban fontos lehet, hogy egyes szakági szereplők és állásfoglalások azt az elvet vallják, hogy azok számítanak „közzétevőnek”, akik ráhatással bírnak arra, milyen reklám is jelenjen meg a felületen – ők számos esetben tehát nem is a hirdetési felület valós tulajdonosai.

Ez a gyakorlatban azt jelenti, hogy ha van egy felület, aminek a tulajdonosa bérbeadja a reklám megjelenítésére alkalmas részt (akár egy weboldal zónáját, akár egy hirdetőoszlopot, akár egy jármű motorháztetejét valamilyen díj ellenében), a bérlő pedig a bérelt felületen saját hatáskörben reklámokat jeleníthet meg, akkor már nem is a felület tulajdonosa lesz a reklám közzétevője.

A gondolat emögött az, hogy a bérbeadó bevétele nem közvetlenül reklám megjelenítésből származik, hanem bérbeadásból, illetve nincs ráhatása arra, hogy milyen reklám, mennyiért és mikor jelenjen meg a felületen – ő csak „végrehajtja” a reklám kihelyezésének feladatát.

(Sőt, weboldalak esetében akár közvetlen hozzáférést adhat a kiadott felülethez (hirdetési zónához), ilyenkor pedig már azt sem feltétlenül tudja, hogy egyáltalán reklám megjelent az általa üzemeltetett oldalon – gyakorlatilag úgy, mintha kulcsot adna a telkéhez, ahol a bérlő hirdetőoszlopokat állíthat fel, vagy épp a tulajdonában álló hirdetőoszlopot bérbe adja, a bérlő pedig saját hatáskörben plakátokat ragaszthat ki az oszlopra.)

Nyilatkozat a reklámközzétevő részéről:

A szabályozás abba az irányba halad, hogy minden közzétevőnek már kötelezettsége is lesz az, hogy számlán, számviteli bizonylaton vagy más okiraton (szerződésben, külön dokumentumon) nyilatkozzon arról, hogy

- ő a reklám közzétevője

- az adókötelezettség őt terheli és az adóbevallási, adófizetési kötelezettségének eleget tesz,

- vagy arról a tényről, hogy az adóévben, reklám közzététele után adófizetési kötelezettség nem terheli.

Ez tehát a „reklámadó nyilatkozat”. (2017-től súlyosan bírságolható, ha nem tesz eleget ennek)

A közzétevői nyilatkozattételi kötelezettség elkerülhető, ha a reklámközzétevő szerepel a NAV nyilvántartásában – a legújabb jogszabálytervezetek szerint ez már gyakorlatilag bírsággal sújthatóan kötelezettség és nem lehetőség lesz.

(Az ismert tervek szerint 2017. január 1-jétől a reklám közzétevője – ha az adóhatóság más adó alanyaként még nem vette nyilvántartásba-, köteles lesz bejelentkezni az adóhatósághoz a reklámadóval érintett tevékenysége megkezdését követő 15 napon belül, ez alól csak a magánszemély reklámadó közzétevők képeznek kivételt.)

A nyilatkozatot minden esetben a közzétevőnek kell kiállítani, saját nevében!

(Azaz nem közzétevő médiahirdetésifelület-értékesítő, vagy reklámközvetítő nem állíthat ki nyilatkozatot más nevében az elvárt tartalommal)

Miért is fontos a reklámadó nyilatkozat?

Mert ha ez nem kerül kiállításra a reklámozó felé, a reklámozó is adót kellene fizessen, adóalannyá válik – azaz mind a reklámozó, mind a közzétevő adózna ugyannak a reklámnak a megjelenítése kapcsán. Ez a kettős adózás a közzétevő által kiállított nyilatkozattal kerülhető el:

A kapott reklámadó nyilatkozat tehát (amellett, hogy a közzétevő adófizetési kötelezettségéről szóló nyilatkozatként is funkcionál a NAV felé), mentesíti a reklám megrendelőjét az adófizetés alól, erről lentebb részletesen írunk.

A köztartozásmentes adatbázis elvéhez hasonlóan a NAV vezeti a reklámadó adatbázisba bejelentkezett vállalkozásokat, így nem kell nyilatkozatot adni annak a médiatartalom szolgáltatónak, illetve nem kell kérni attól, aki az alábbi listában szerepel:

http://www.nav.gov.hu/nav/adatbazisok/reklamado_nyilvantartas

Felmerülhet kérdés, hogy vizsgálnia kell-e a nyilatkozat valóságtartalmát a reklám megrendelőjének? Pl:

- a médiatulajdonos-e a közzétevő, vagy pl. bérleti konstrukcióban a kötelezettséget átadta (azaz megváltozott a közzétevő személye), egyáltalán attól kapta a nyilatkozatot, akitől kellett?

- a reklámadó fizetési kötelezettsége a nyilatkozat szerint fennáll-e a közzétevőnek vagy sem?

- valóban eleget tesz a reklámadó-fizetési kötelezettségének a közzétevő?

Az utóbbi két esetre már született állásfoglalás, nem kell ezeket vizsgálni, nem dolga a megrendelőnek.

Az első eset már nem ilyen egyértelmű, de amennyiben bizonyítható a kellő gondosság, (azaz nincs egyértelmű ok kételkedni), azaz gyakorlatban a kiállító, mint „közzétevő” nyilatkozik, akkor többet nem tehet a megrendelő, mint elfogadja ezt a tényt – ennél több vizsgálat általában nem is lehetséges.

Vizsgáljuk meg a legszélesebb kört:

-

a közzétételt megrendelők, tehát akik érdekében áll a reklám megjelentetése (legyenek ők reklámozók, vagy akár reklámközvetítők)

Hogyan adózik a reklám megrendelője?

A reklám megrendelője is adózik a megrendelt reklám után (legyen maga a reklámozó, vagy a reklámközvetítő): reklám megrendelése esetén összesíti havonta a megrendelt reklámra vonatkozó számlákat (a számla „kézhezvétele” és nem teljesítése, fizetési határideje számít!); a reklámozó által fizetendő adó a havonta összesített reklám megrendelésre vonatkozó számlák 2.5 millió forint feletti részének 5%-a.

(Példával: ha egy vállalkozás adott hónapban 4 millió forintért rendel meg reklámot, melynek számláit adott hónapban kézhez kapja és az alábbiak szerint hirdetett:

- 1 millió forint internetes portálokon hirdetés (pl. banner);

- 1 millió forint Google Adwords hirdetés;

- 1 millió forint Facebook hirdetés;

- 1 millió forint újsághirdetés;

a reklámozó által fizetendő reklámadó a 2.5 millió forint feletti rész 5%-a, (azaz 1.5 millió forint 5%-a) lenne: példánknál: e vizsgált hónapban 75 ezer forint.

Hogyan mentesít a reklámadó nyilatkozat az adófizetés alól, reklámozó esetében?

Tudni kell, hogy alapvető célként a reklámadót csak a közzétevő részéről kívánja „beszedni” az állam, így amennyiben a közzétevő a megrendelt reklám kapcsán az ügyletre kiállítja a reklámadó nyilatkozatot, a nyilatkozattal „lefedett” ügyletre nem kell a reklámozónak/megrendelőnek reklámadót fizetnie.

Korábbi példánkkal:

(vállalkozás adott hónapban 4 millió forintért rendel meg reklámot, melynek számláit kézhez kapja és az alábbiak szerint hirdetett:

- 1 millió forint internetes portálokon hirdetés (Banner) – kap reklámadó nyilatkozatot

- 1 millió forint Google Adwords hirdetés – nem kap nyilatkozatot

- 1 millió forint Facebook hirdetés – nem kap nyilatkozatot

- 1 millió forint újsághirdetés – kap reklámadó nyilatkozatot

a reklámozó által fizetendő reklámadó a reklámadó nyilatkozattal nem „fedezett” része lenne (google és facebook hirdetések összesen 2 millió forintért ),– de mivel ez nem éri el a havi küszöbértéket, azaz a 2.5 millió forintot, nem merül fel adófizetési kötelezettség.

Mi a teendő olyan hirdetéseknél, ahol a hirdetők nem állítanak ki reklámadó nyilatkozatot? Mentesülhet a reklámozó pl. a Google és a Facebook hirdetése kapcsán a megrendelői adófizetési kötelezettség alól?

Köztudomású, hogy a nem magyar illetőségű, ugyanakkor a hirdetési piacot nagy részben uraló két óriásvállalat, a Google és a Facebook nem állít ki reklámadó nyilatkozatot.

Annak érdekében, hogy e cégek miatt a hazai reklámozóknál adófizetési kötelezettség ne keletkezzen, a jogszabály lehetőséget ad arra, hogy aki nem kapott reklámadó nyilatkozatot, e tényt bejelentse a NAV-nál (a szakma ezt „feljelentésnek” titulálja), minden lényeges körülményt megküldve a NAV-nak.

Ez a bejelentés ugyanúgy mentesíti a megrendelőt, reklámozót, mintha megkapta volna a nyilatkozatot.

Mint ahogy a korábbiakban írtuk, a jelenlegi tervek szerint a NAV-hoz bejelentkezés is azokat a cégeket érinti, akik még nem adóalanyok Magyarországon, de reklámok közzétevői – jellemzően ez a két érintett multinacionális cégre igaz (sem a Google, sem a Facebook nem rendelkezik adóalanyisággal hazánkban).

Hogyan kell az adót megfizetni?

Amennyiben a megrendelőnek adókötelezettsége keletkezik, akkor a megrendelő havonta, a reklám közzétételéről szóló számla, számviteli bizonylat kézhezvételét követő hónap 20. napjáig köteles az általa megrendelt reklám-közzététel utáni adót összesítve bevallani és megfizetni.

Adófizetésre nem kötelezett adóalanynak – amelyik hónapban a reklám közzététel havi összesített ellenértéke a 2,5 millió forintot nem haladja meg – nullás adattartalmú bevallást benyújtania nem kell.

Természetesen vannak nyitott kérdések – pl. hogy a számla „kézhezvétele” mikor történik meg, hogyan bizonyítható, ha az adókötelezettség beállt-e az adott hónapban, vagy épp nem.

Végezetül vizsgáljuk meg a Saját célú reklámot, tehát aki

-

reklámot közzétesz saját célból, saját magára vonatkozóan –saját felületen

Ebbe a csoportba pedig azok sorolhatóak, akik saját felületeiken reklámozzák magukat, akár pl. termék csomagolásán, weboldalukon.

Mikor áll be adófizetési kötelezettség?

Itt az számít adókötelesnek, amikor a saját magunk által megjelentetett anyag nem csupán tájékoztat, hanem vásárlásra ösztönöz, legyen az a saját weboldalunk, termékünk csomagolása, járművünk.

Nem adóköteles saját célú reklámra példák:

– ha a társaság saját (bérelt) ingatlanán, járművén, a munkaruházaton tünteti fel a társaság nevét, logóját, címét

– a címkére a termék jellemzői kerülnek fel

– a csomagoláson a logó, a gyártó, a termék neve jelenik meg

– céges weblapon a céget, elérhetőségét, termékeket bemutató információk találhatóak.

Adóköteles például saját vállalkozásban létrehozott reklámplatform és szöveg, így:

- szórólap, reklámújság, magazin, katalógus, prospektus (nyomtatott anyag vagy sajtótermék)

- termék címkéjén a termék vagy más termék fogyasztását ösztönző közlés, vagy pl. céges járművön „bérelje ki” felirat szerepel.

- céges weblapon, közösségi honlap saját profilján vásárlást ösztönző közlés

- molinón, építési hálón szereplő szöveg, pl.: “rendelje meg”

- bevásárlóközpontban, vendéglátóhelyen termékek bemutatására, bérelt helyen pult, állvány elhelyezése (nyomtatott anyagként)

- DM és e-DM – bár a legtöbb piaci szereplő szerint a szórólapok, az elektronikus hírlevelek kiküldése (kiküldetése erre szakosodott céggel) is saját célú reklám (ugyanakkor számos hírlevélküldő cég eleve kiállítja a reklámadó nyilatkozatot, már számlán is szerepelteti)

Mennyi az adó saját célú reklám esetében?

Az adóalap reklám közzétételével kapcsolatosan közvetlenül felmerült, kizárólagosan a reklámhoz hozzárendelhető költség (készítés, gyártás, nyomdai szolgáltatás, szórólapok kihordása, terítése, reklámanyag megtervezése, weboldal készítése, stb.)

Az adóalap és az adó mértéke, megfizetésének módja megegyezik a közzétevőkével: tehát 100 millió forint felett 5.3% – nyilvánvalóan jelentős hirdetési költés esetében állhat be, vagy akkor ha közzétevőként is reklámbevételt realizál a cég.

Gyakori kérdések:

Igaz-e, hogy a reklámadó nyilatkozat hiánya a társasági adóalapot is növeli, mert nem számít társaság szempontjából elismert költségnek a reklám?

Igaz, de csak 30 millió forint éves összeghatár (reklámadó alap) felett. A tavalyi szabályozás értelmében a TAO alanyok 30 millió forintig nyilatkozat nélkül is elszámolhatják a reklámköltséget. (Erről itt írtunk http://www.iriszoffice.hu/egypercesek/milyen-osszeghatarig-szamit-elismert-koltsegnek-a-reklamkoltseg/ )

Reklámközvetítő: mit kell tudni róluk?

A reklámközvetítőt (korábban „ügynökségek”) a reklámozó bízza meg, olyan szerződéssel, ahol a szerepük nevesítve van. A közvetítőkre speciális szabályok vonatkoznak: kötelező („hatósági ár”) 15% reklámközvetítői díjat felszámítaniuk (azaz nem térhetnek el ettől egyik irányba sem), de minden, a közzétevőtől kapott engedményt tovább kell adniuk a megrendelőnek (azaz ügynökségi bónuszt)

Létrejöhet „megrendelői lánc”?

Korábban ha egy cég szakértőt, pl. ügynökséget bízott meg reklámjai megjelentetésével, szinte minden esetben az ügynökség alvállalkozóknak (legtöbbször cégcsoportján belül) adta tovább a feladatot.

Mivel a törvény már nevesíti és korlátozza a szereplőket, felmerülhet a kérdés, továbbra is lehetnek „plusz” szereplők, azaz megrendelői lánc – azaz több reklámközvetítő egymás alvállalkozójaként? Ilyenkor mind egyes „láncszem” +15%-al emelné az árat?

Itt nincs egyértelmű válasz, állásfoglalás kérdésre sem. Egyes jogi vélemények szerint nincs akadálya, ugyanakkor többen azt vallják, hogy a törvény betűje szerint egy –egy nevesített szereplő lehet.

Miért ne lehetne megrendelői lánc (több közvetítő, kvázi egymás alvállalkozói ugyanarra a hirdetésre megrendeléssel)?

Azok, akik szerint nem lehet, azt vallják, hogy nem érvényesülhetne maradéktalanuk a törvény azok kikötése, hogy minden kedvezményt át kell adni a reklámozó felé, hiszen a pl. a közvetítők nem adhatnák drágábban ugyanazt a hirdetést – csak a + 15 % díjat számítanák fel a lánc tagonként így viszont kérdés, hogy a 15%-ok kumulálódnának? Álláspontunk szerint az ilyen lánc felállítása kockázatos lehet.

Médiahirdetésifelület-értékesítő (MHFÉ): mit kell tudni róluk?

Az MHFÉ-t a médium bízza meg azzal, hogy értékesítse reklámfelületeit. Jellemző egy cégcsoportba tartozó médiumoknál (pl. ahol újság, tv, weboldal is egy „kézben van”), hogy egy külön cégben kezelik a reklámszerződéseket. Általában jogosult a megrendelővel szerződést kötni a médiumban történő megjelenésre is.

Igaz-e hogy van elvárt tartalom és elvárt fizetési határidő reklámtevékenységnél?

Igen, a reklám közzétevője vagy a nevében eljáró médiahirdetésifelület-értékesítő a szolgáltatásról kiállított számlát a vele a reklám közzétételére szerződő fél nevére állítja ki. A számlán valamennyi alkalmazott árengedményt fel kell tüntetni. A pénzügyi teljesítés határideje a számla kézhezvételét (!) követő harmincadik nap.

Reklámadó nyilatkozat kapcsán felmerülő kérdések:

Elég-e egy általános nyilatkozat, ami „visszavonásig érvényes”?

Nincs konkrét leírás arra vonatkozóan, hogy a nyilatkozat milyen érvényességű legyen. Elvileg elég.

Elég-e adóévente egy nyilatkozat?

Nincs részletes leírás a nyilatkozat kapcsán, annak időszakára, gyakoriságára vonatkozóan. Véleményünk szerint ugyanakkor érdemes a számlán, vagy a számlához kapcsolódóan (a számlaszámra hivatkozva), azaz az ügyletet beazonosítva kérni/kiállítani a nyilatkozatot.

Ha ez valamiért nem lehetséges, akkor az erre irányuló szerződéshez kapcsolódóan – itt is javasolt, ha az ügylet és a nyilatkozat összepárosítható.

Elég-e, ha a médiahirdetésifelület-értékesítő nyilatkozik akár számlán, akár külön nyilatkozatban, hogy a közzétevő eleget tesz az adófizetést kötelezettségének?

Véleményünk szerint a közzétevő által kiállított nyilatkozatra van szükség, nem elég, ha valaki nyilatkozik arról, hogy egy harmadik fél mit tesz.

Tehet-e a közzétevői nyilatkozatot az értékesítő ügynökség a közzétevő helyett?

Véleményünk szerint a közzétevő által kiállított nyilatkozatra van szükség, nem elég, ha valaki nyilatkozik arról, hogy egy harmadik fél mit tesz.

Elég egy „sima” fénymásolat?

Nincs olyan követelmény meghatározva a nyilatkozat kapcsán, hogy abból eredeti példányra van szükség, de álláspontunk szerint – mint minden jognyilatkozat esetében – érdemes eredetit bekérni.

Nyilatkozat hiányában történő „bejelentés” / „feljelentés” esetének kérdései:

Elég-e egy e-mail címen bekérnem a nyilatkozatot?

Egyes esetekben, elsősorban online hirdetéseknél nincs is más elérhetőség megadva. Amennyiben lehetséges, törekedjünk a postai útra (akár annak tudatában, hogy válasz nem érkezik), ha ez nem lehetséges, az elektronikus bekérést (elküldött levél) mentsük le, képernyőképet is készítve az elküldésről.

Hogy tudom adott esetben hitelt érdemlő módon igazolni az adóhatóságnak, hogy bekértem?

Hitelt érdemlően csak postai úton, megküldött levéllel, ha erre nincs mód, akkor általában elég a fenti módon e-maillel, annak lementésével és kinyomatatásával. A NAV szerint az alábbi adatoknak mindenképpen szerepelniük kell a bejelentésben:

- Megrendelő neve, székhelye és adószáma

- Közzétevő neve, székhelye és adószáma (ha van)

- Közzétevő által kibocsátott számla/számviteli bizonylat sorszáma

- Közzététel ellenértéke

- A tény miszerint a megrendelő a közzétevői nyilatkozat kiadását kérte a közzétevőtől.

A bejelentést számlánként/számlákra vonatkoztatva kell megtenni, hiszen a bejelentendő közzététel ellenértéke is a kézhez kapott számla/számviteli bizonylat alapján határozható meg. (Azaz a NAV így tudja megállapítani, hogy mely számlák kapcsán mentesül a bejelentő a reklámadó alól magával a bejelentéssel)